„50 und fabelhaft!“ Dieser Spruch stammt aus der US-Serie „Sex and the City“. Ob man sie mag oder nicht – hinter das Zitat lässt sich getrost ein Haken setzen. Denn in diesem Alter ist man viel erfahrener, oft um einiges selbstbewusster und reflektierter als in den Zwanzigern und nicht selten auf dem Sprung in eine neue Phase. Vielleicht sind jetzt die Kinder aus dem Haus, es gibt eine neue Liebe im Leben, die eine oder andere möchte es beruflich noch mal wissen oder doch noch zu Ende studieren …

So oder so: Die 50er-Jahre sind eine tolle Gelegenheit, Dinge neu zu ordnen. Dazu zählt auch die Absicherung im Alter. Dabei können Sie zum Beispiel so vorgehen:

Mit 50 plus fürs Alter vorsorgen – so gehen Sie‘s am besten an!

Auch für Frauen ab 50 Jahren ist es nicht zu spät, die eigene Altersvorsorge in die Hand zu nehmen – im Gegenteil. Wir zeigen Ihnen, welche Möglichkeiten es gibt und wie Sie vorgehen können.

#1 Klären Sie alles rund um die Rente

Das gesetzliche Renteneintrittsalter steigt in Deutschland je nach Jahrgang stufenweise auf 67 Jahre. Das heißt: Mit Anfang 50 bleiben in aller Regel noch zwischen 13 und 17 Jahre, um für den Ruhestand vorzusorgen. Wichtig: Wer früher als vorgesehen in Rente geht, muss in der Regel Abschläge in Kauf nehmen.

- Tipp: Ihren individuellen Renteneintritt und die Höhe Ihrer Rente können Sie bei der Deutschen Rentenversicherung* herausfinden.

Ab dem 55. Geburtstag erhalten Sie alle drei Jahre eine persönliche Rentenauskunft. Diese ersetzt die vorherige Renteninformation und enthält eine Übersicht aller gespeicherten Versicherungszeiten und Angaben zur bisher zu erwartenden Rentenhöhe.

- Tipp: Wenn Sie Ihre Rentenauskunft früher einsehen möchten, können Sie einen Antrag stellen*. Es besteht zudem die Möglichkeit, zusätzliche, freiwillige Beiträge an die Rentenversicherung zu leisten. Fragen Sie nach und lassen Sie berechnen, wie sinnvoll das für Sie sein könnte.

- Tipp: Eine Auskunfts- und Beratungsstelle oder einen Versichertenberater in Ihrer Nähe finden Sie hier*. Bei der Deutschen Rentenversicherung gibt es auch ehrenamtliche Berater, die vor Ort in der Nachbarschaft helfen und beim Ausfüllen von Anträgen unterstützen.

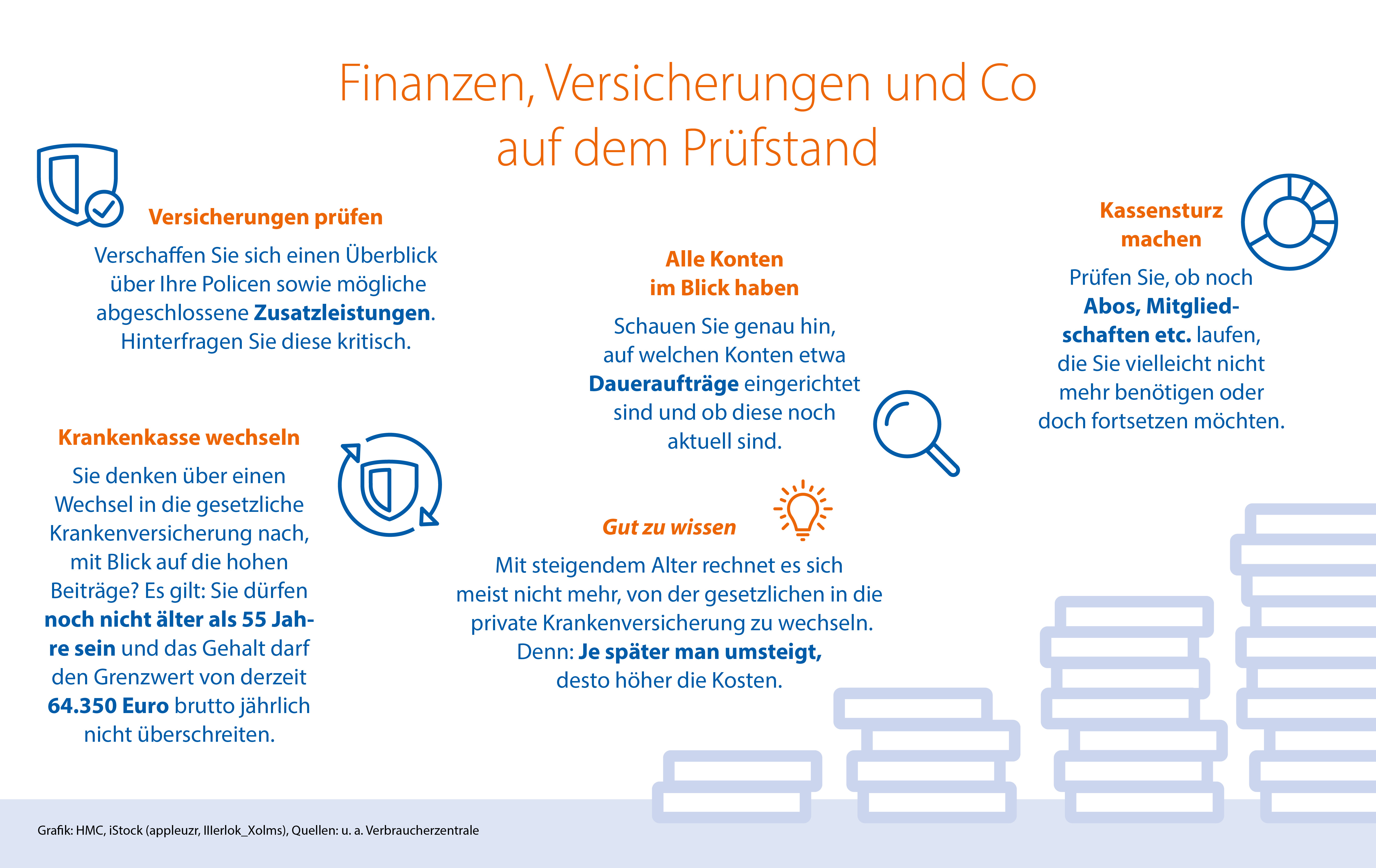

#2 Machen Sie einen Kassensturz rund um Ihre Finanzen

#3 Lassen Sie sich beim Vermögensaufbau beraten

Geförderte Zusatzvorsorge

Im Laufe Ihres Berufslebens sind Ihnen wahrscheinlich diese zwei Begriffe schon mal begegnet: betriebliche Altersvorsorge und vermögenswirksame Leistungen. Beide sind mögliche Bausteine der Altersvorsorge, die viele Arbeitgeber ihren Mitarbeitenden anbieten. In Sachen betriebliche Altersvorsorge – egal ob über eine Direktversicherung oder einen Pensionsfonds – stellt sich bei einem Arbeitgeberwechsel die Frage: Kann ich im neuen Job die Beiträge weiterzahlen oder das bereits angesparte Guthaben in einen neuen Vertrag übertragen? Ihr Finanzpartner hilft Ihnen weiter.

Vermögenswirksame Leistungen können in verschiedene Anlageformen fließen. Das kann ein Aktienfonds sein oder – wenn es um die eigenen vier Wände geht – ein Bausparvertrag. Unter bestimmten Voraussetzungen erhalten Sie zudem die Arbeitnehmersparzulage. Mehr darüber erfahren Sie hier*.

Zur geförderten Zusatzvorsorge gehört außerdem die Riester-Rente*. Wer hier regelmäßig einen bestimmten Betrag einzahlt, erhält staatliche Zulagen. Die Grundzulage bei einer Berechtigung für Alleinstehende liegt jährlich bei 175 Euro und für Verheiratete bei 350 Euro. Es gelten keine Einkommensgrenzen.

- Tipp: Verschenken Sie kein Geld! Bei der Sparda-Bank Hannover erhalten Sie eine kompetente Beratung zu allen drei Bausteinen.

Private Zusatzvorsorge

Die Sparda-Bank Hannover bietet zudem ein breites Portfolio an Geldanlagen für die private Zusatzvorsorge. Eine zeitgemäße Sparmöglichkeit sind etwa Fondssparpläne. Ein Einstieg ist bereits ab 25 Euro monatlich möglich. Klingt interessant für Sie? Lesen Sie mehr zum Fondssparen. Auf der Webseite der Sparda-Bank Hannover können Sie auch direkt einen persönlichen Beratungstermin vereinbaren.

Bitte beachten Sie: Bei einer Fondsanlage kann neben dem Risiko marktbedingter Kursschwankungen ein Ertragsrisiko bestehen. Es kann nicht ausgeschlossen werden, dass am Ende der Ansparphase weniger Vermögen zur Verfügung steht, als insgesamt eingezahlt wurde. Lassen Sie sich von den Experten der Sparda-Bank Hannover umfassend beraten. Gemeinsam finden wir garantiert den passenden Anlage-Mix für Sie.

#4 Informieren Sie sich und tauschen Sie sich mit anderen aus

Und noch ein Tipps: Inzwischen gibt es eine Fülle von Podcasts zum Thema Altersvorsorge speziell für Frauen – etwa der Finanztip-Podcast für Female Finance „Auf Geldreise“*.

Beitragsbild: iStock | Urheber: Ridofranz

7. September 2022